第七批国采完满落幕,第八批国采众人热议。据业内人士推测,下一批国采有望在今年10月正式开标;73个化学药满足准入条件,西格列汀口服常释剂型、阿格列汀口服常释剂型、甲硝唑注射剂有超过十家企业同台竞技,扬子江、正大天晴、科伦......过评品种数遥遥领先;生物药方面,大热PD-(L)1能否登上第八批国采的舞台?

第八批:开标时间、中选规则、采购周期全预测

第七批国采才刚开标不久,第八批国采或已踏上征程......

一、开标时间分析,受疫情影响,第七批国采开标时间推迟了近3个月,为赶回“落后”的进度,第八批国采有望提速,开标时间或定在今年10月左右。

二、中选规则上,从第二批全国集采后已基本趋于稳定,满足:

● 1.8倍的熔断机制;

● 大于等于50%的降幅;

● 单位可比价小于等于0.1;

三个条件之一外(除第六批国采(胰岛素专项),下文同),第七批国采中还新增了“品间熔断”机制——“同品种中非最高顺位”想要中选需按“同品种最高顺位‘单位可比价’/同品种最低顺位‘单位可比价’”计算比值,可避免企业高价中选的情况发生,更加注重公平。

三、品种准入规则,早已耳熟能详,无非是原研药、通过/视同通过一致性评价的仿制药。但从第七批国家集采开始,由于过评企业数的激增,?0+4?或?1+3?成为纳入国采的新依据。

四、约定采购量和采购周期/协议,或与前几批国采基本保持一致。

● 1家中选的获得50%的带量比例;2家60%;3家70%;4家及以上80%。(另:抗感染治疗类药品适当下降10%,如第七批国采中选品种:甲泼尼龙、头孢克洛等,1家中选则对应带量比例40%,2家、3家......如此类推。)

● 中选企业1~2家的,采购周期为1年;3家中选为2年;4家及以上的为3年。采购周期内若提前完成当年约定采购年,超出部分中选企业仍按中选价进行供应,直至采购周期届满。

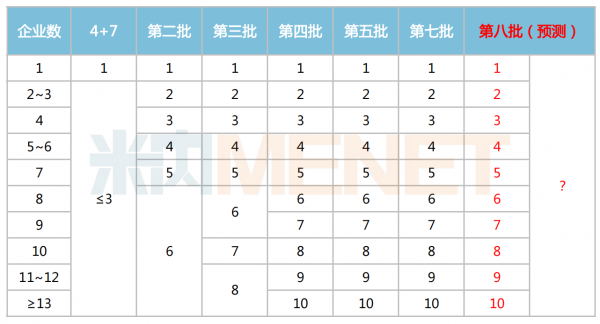

第七批国采各品种约定采购量

五、入围企业数,除4+7集采存在独家中选、前3家中选外,从第二批全国集采开始,随着品种过评数的陡增,中选企业数也有较大提高,最多10家企业中选已成为目前潮流所趋。不过,伴随过评产品的增多,中选企业数的上限会否继续上调仍是未知之数。

历轮化学药国采最多入围企业数对比(单位:家)

六、供应地区确认,首先是中选选区,预计也是大同小异,不会有太大偏差。第一顺位企业优先在供应地区中选择1个地区。优先选择完毕后,从第一顺位企业开始所有拟中选企业按顺位依次交替确认剩余地区,每个拟中选企业,每次选择1个地区,重复上述过程,直至所有地区选择确认完毕。

另外,从第七批国采开始加入了备供选区机制,目的是降低中选药品出现断供的概率,设置供应的“双保险”,相信下一批国采仍会沿用这一规则。

超70个品种满足集采条件,扬子江、正大天晴、科伦等遥遥领先

从满足入选条件的品种数量看,业内人士推测,下一批国采品种类别大概率仍是化学药。

米内网数据显示,截至2022年8月2日,在未纳入国采的品种中已有73个品种满足原研企业+过评企业≥4家的竞争格局,初步具备纳入国采的条件。

不过像口服补液盐散(Ⅲ)等“不推荐参比”品种,他克莫司、环孢素等窄治疗指数药物,以及阿格列汀、西格列汀等专利未到期的品种,纳入国采的机率较低。

扬子江药业展现出强大的竞争力,初步满足国采入选资格的有12个品种,分别是来那度胺胶囊、利格列汀片、氨甲环酸注射液、醋酸阿托西班注射液、西他沙星片、注射用头孢西丁钠、盐酸左沙丁胺醇雾化吸入溶液、甲钴胺注射液、苯磺酸左氨氯地平片、舒更葡糖钠注射液、盐酸左西替利嗪口服液以及磷酸西格列汀片。

正大天晴也毫不示弱,已有8个过评品种可能进入下一批国采竞争中,包括来那度胺胶囊、阿瑞匹坦胶囊、注射用福沙匹坦双葡甲胺、氢溴酸伏硫西汀片、索磷布韦片、氟维司群注射液、注射用比阿培南和磷酸西格列汀片。

科伦药业同样有8个品种满足第八批国采入选门槛,注射剂占据6个席位,包括甲硝唑氯化钠注射液、羟乙基淀粉130/0.4氯化钠注射液、丙氨酰谷氨酰胺注射液、乳酸环丙沙星氯化钠注射液、舒更葡糖钠注射液、中长链脂肪乳/氨基酸(16)/葡萄糖(16%)注射液;以及利格列汀片、磷酸西格列汀片2个口服常释片剂。

“生物药”仍有机会?PD-(L)1成大热选手?

近年来化学药一直是国采的主旋律,但自从去年第六批国采(胰岛素专项)的突然来袭,其实第八批国采到底还是化学药还是生物药,官方都未有统一说法。

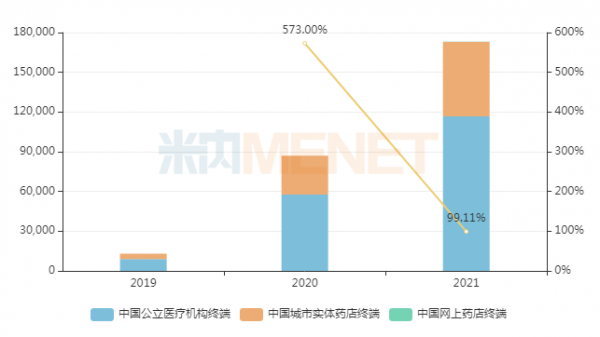

以生物药-阿达木单抗为例,从竞争层面看,国内已有艾伯维(原研)、百奥泰生物制药、海正生物制药、信达生物制药、上海复宏汉霖生物制药、正大天晴药业以及苏州众合生物医药7家厂商的产品获批在售;从市场体量分析,米内网数据显示,2021年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)、城市实体药店、网上药店终端阿达木单抗销售额超过17亿元,同比增长99.11%,如此体量的产品被纳入国采似乎合情合理。此外,像罗氏的“三架马车”(曲妥珠单抗、利妥昔单抗、贝伐珠单抗)也是类似的境况。

近年来中国公立医疗机构、城市实体药店、网上药店终端阿达木单抗销售趋势(单位:万元)

来源:米内网数据库

如今,PD-(L)1也是个大热的生物药品类,多个方面都符合纳入国采的条件,但就目前来看,PD-(L)1形成专项出现在今年国采名单中,笔者认为还是为时尚早,原因有三:

一、厂家主动降价的悖论。从厂商角度,2021年年底,国谈各个厂家的新适应症,为了挺进医保,产品都在纷纷降价。若今年PD-(L)1真的要进入带量采购,各大厂商肯定会预留降价空间给到国采,以新进几个适应症入医保而牺牲国采降价空间,这样的做法明显是不划算的,相信国采办也会充分考虑这点。

二、大刀阔斧,没必要。国产PD-(L)1近三年才在国内火爆起来,除了信达生物的信迪利单抗注射液,基本都是2021年才进入国家医保的。若刚进医保就立刻带量采购,对后续开发这类新品的药企来说无疑是致命一击,投资人也会心存顾忌,对整个医药生物行业的发展并不利好。因此,个人认为生物药的国采不宜操之过急,尤其是刚进医保的品种。

三、指导原则未明确,分类难度大。生物药和化学药不一样,没有一致性评价的标准,生物类似药的临床试验指导原则可以看成针对个别生物药的“一致性评价”。虽然此前CDE曾发布过几个PD-(L)1的临床试验设计指导原则,但最终未有达成相关共识。此外,对比起胰岛素,单抗类生物药的临床适应症繁多,组别分类难度大,准入国采还需假以时日。

来源:CDE官网

结语

至今,国家已开标了七批八轮药品集采,共覆盖294个产品,大部分是常见病、慢性病用药。随着带量采购的持续推进,在规则越发成熟的同时,纳入集采的产品越来越丰富,药品类别从化学药逐步延伸至生物药,未来中成药、种植牙也有望登上国采的大舞台。在应采尽采的潮流趋势下,如何理性应对和有效破局,将成为每个医药企业必须认真思考的问题。

来源:米内网数据库、上海阳光医药采购网等

注:米内网《中国三大终端6大市场竞争格局》,统计范围是:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店。数据统计截至8月2日,如有疏漏,欢迎指正!