第八批集采即将开标,倍特药业9款过评品种在列。近日,倍特药业的间苯三酚注射液获批上市,巴氯芬口服溶液首家申报临床……2020年至今,倍特药业已有44个新品获批上市,其中4个为国内首仿。目前公司有7款新药处于申报临床及以上阶段,2.2类新药盐酸右美托咪定鼻喷雾剂上市可期;73个品种过评(21个首家),51个新分类报产品种在审,7个暂无首仿获批。

拿下44个新品,猛攻1500亿抗感染药市场

从年度获批新品数屈指可数到突破两位数,倍特药业近年来的发展令人瞩目。

2019年,倍特药业仅有3个品种获批上市,分别为酮咯酸氨丁三醇注射液、盐酸替罗非班氯化钠注射液、盐酸右美托咪定注射液。也就是在这一年,倍特药业经历了自身发展的重要节点——完成股份制改造。

进入2020年,倍特药业的产品线持续迎来丰收期,年度获批品种一举站上两位数。凭借迅猛的发展势头,倍特药业2020-2021年均入选年度仿制药获批TOP10企业榜单,分别位列第七、第六,2022年则进一步跃升至榜单第三席。

2020年至今倍特药业(含旗下子公司)获批品种

2020-2022年,倍特药业分别有13个、13个、16个品种(仿制3/4/6类,不含补充申请)获批上市,合计42个品种。42个品种主要集中在呼吸系统用药(10个)、全身用抗感染药物(9个)、神经系统药物(6个)、血液和造血系统药物(6个)。

米内网数据显示,2021年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端全身用抗感染药物、血液和造血系统药物销售额均超过1500亿元,神经系统药物销售额超过1000亿元,呼吸系统用药销售额超过450亿元。

42个品种中,4个品种为国内首仿,包括富马酸丙酚替诺福韦片、头孢地尼颗粒、恩曲他滨丙酚替诺福韦片(Ⅱ)、碘普罗胺注射液。目前,倍特药业累计有18个首仿获批上市。

2023年至今,倍特药业已有3个品种托伐普坦片、碘普罗胺注射液、间苯三酚注射液获批上市。其中,间苯三酚注射液为国产第4家+第3家过评;托伐普坦片为国产第5家;碘普罗胺注射液已于2022年8月拿下国内首仿,此次为新增规格获批。

7款新药发力!51个新品在路上

坚持自主创新是当前国内主流药企的选择,倍特药业持续围绕创新药、改良型新药、高端仿制药领域布局在研管线,覆盖肿瘤与自身免疫性疾病、抗感染、呼吸系统、心脑血管、精神与神经系统等多个领域。

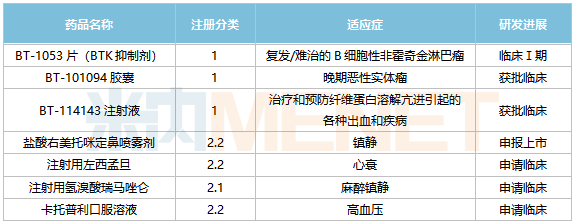

创新药方面,倍特药业已有30余款1类新药在研,其中BT-1053片处于Ⅰ期临床阶段,BT-101094胶囊、BT-114143注射液已获批临床。BT-1053片是一款BTK抑制剂,用于复发/难治的B细胞性非霍奇金淋巴瘤,目前全球已有6款BTK抑制剂获批上市。

倍特药业主要在研新药

改良型新药方面,倍特药业的盐酸右美托咪定鼻喷雾剂已于2022年8月3日提交上市申请,用于全身麻醉手术患者的镇静、非插管患者的镇静,最快有望于今年底获批上市;注射用左西孟旦、注射用氢溴酸瑞马唑仑、卡托普利口服溶液等3款新药已提交IND申请。

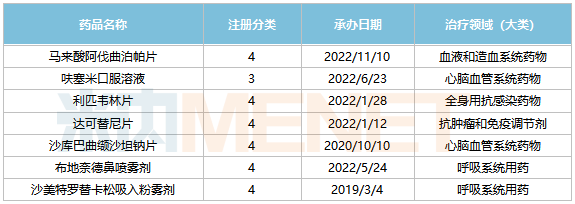

仿制药方面,目前倍特药业还有51个新注册分类品种上市申请在审,形成了梯度丰富的研发管线。51个品种获批生产后将视同通过一致性评价,主要集中在造影剂(8个)、心脏病治疗用药(6个)、全身用抗细菌药(4个)、糖尿病用药(4个);7个品种暂无首仿(含剂型首仿)获批上市,公司将与多家企业竞争国内首仿。

倍特药业新注册分类报产在审且暂无首仿获批的品种

73个品种过评,9个品种备战第八批集采

截止目前,倍特药业已有73个品种通过/视同通过一致性评价,在仿制药过评TOP10企业榜单位居第六。21个品种为国内首家过评,其中盐酸西替利嗪口服溶液、头孢呋辛酯干混悬剂、硫酸沙丁胺醇注射液、硫酸阿米卡星注射液、碘普罗胺注射液、地高辛片等6个品种为独家过评。

倍特药业深耕抗感染药物领域,73个过评品种中全身用抗感染药物多达27个,占比近37%。呼吸用药领域也是公司近年来的发展重点,目前已有10个品种过评,其中6款为吸入剂。

已落地执行的六批化药集采中,倍特药业分别有2个、1个、2个、3个、11个、4个品种中标,合计23个品种。在国家集采常态化推进的这几年里,倍特药业恰好处于仿制药获批数激增、存量品种相继过评的“旺盛”状态,于是积攒的“门票”也越来越多。

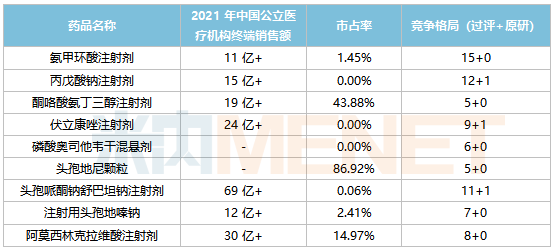

第八批集采纳入40个品种,将于3月29日在海南开标。倍特药业有9个过评品种在列,是此次集采“筹码”最多的企业。从市场份额上看,倍特药业有6个品种市场率均较低或空白,若集采中选可迅速抢占市场。

倍特药业第八批集采品种竞争格局

除了磷酸奥司他韦干混悬剂、头孢地尼颗粒,倍特药业其余7个品种均为注射剂。米内网数据显示,7个注射剂2021年在中国公立医疗机构终端的销售额均超过10亿元。院内市场是注射剂的必争之地,各家企业将如何应战值得关注。

数据来源:米内网数据库

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。