12月8日,国家疾控局出台《预防呼吸道传染病公众佩戴口罩指引(2023年版)》,呼吁公众在室内公共场所等特殊环境下戴好口罩。年初“囤药潮”还历历在目,政策转变与突然间的需求释放搅动了药店和医院市场终端的销售格局。回顾第三季度两大渠道的销售表现,这一影响仍在持续。

01、第三季度药店销售额同比增长优于医院 药店感冒清热类市场份额环比下滑

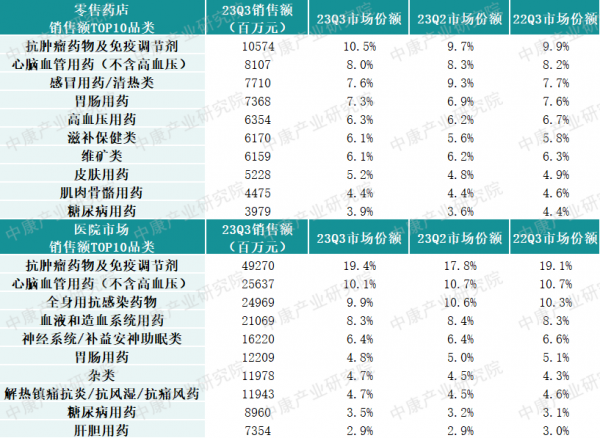

2023年第三季度,零售药店销售额1009.06亿元,环比增长-4.4%,同比增长1.8%;医院市场销售额2534.11亿元,环比增长-4.6%,同比增长-2.4%。今年第三季度零售药店与医院市场的销售表现较第二季度均有所下滑,主要与三季度为传统销售淡季、上半年需求提前释放等因素有关。同比表现中,零售药店较医院市场表现更好,主要原因在于放开疫情管控后,药店渠道获益更大。

品类表现中,抗肿瘤药物及免疫调节剂仍稳坐零售药店和医院市场品类销售额第一位,市场份额环比同比均有所提升。

零售药店市场中,滋补保健类当季市场份额为6.1%,环比提升0.47pct,同比提升0.36pct,市场份额的提升幅度仅次于排名第一的抗肿瘤药物及免疫调节剂;感冒用药/清热类当季市场份额为7.6%,环比下降1.61pct,同比下降0.09pct,上半年感冒药“囤药潮”或对这类药物的销售造成了一定影响。医院市场中,糖尿病用药当季市场份额3.5%,环比上涨0.31pct,同比上涨0.43pct。

表1:2023年第三季度零售药店与医院市场销售额表现

表2:2023年第三季度零售药店与医院市场销售额TOP10品类表现

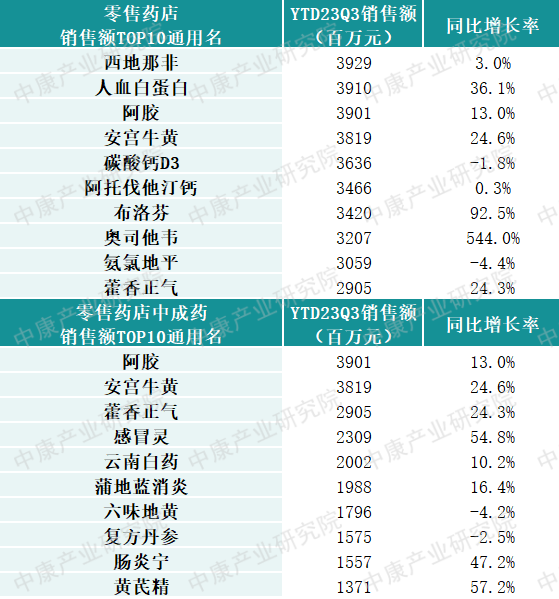

02、前三季度药店奥司他韦同比增长翻了五倍 中成药黄芪精同比增长57.2%

2023年前三季度,零售药店市场销售额前十位的药品(通用名)中,化药占据主导位置,其中西地那非仍稳坐第一;奥司他韦同比增长率高达544.0%,主要由一季度销售剧增所致;布洛芬同比增长92.5%接近翻倍,在去年第四季度首轮新冠感染引发购买潮后,今年前三季度的销售额仍保持高位,需求热度不退。

零售药店中成药市场中,销售额前十位的药品以阿胶、安宫牛黄占据第一、第二位置;同比增长最快的是黄芪精,前三季度同比增长率高达57.2%,消费者补气需求旺盛;感冒灵同比增长仅次于黄芪精,主要原因在于去年同期基数低所致。

表3:2023年前三季度零售药店销售额TOP10通用名表现

03、结语

进入第四季度,呼吸系统疾病迎来高发期,基于当前全国各地流感、肺炎支原体、呼吸道合胞病毒和新冠病毒等一种或多种合并感染的患者越来越多的趋势,预计感冒清热类、止咳化痰、解热镇痛类等常见呼吸系统疾病用药的销售情况又将回升。多次感染后,肺部调理与补气需求也将回升,预计将带动相关滋补保健品类销售情况上涨。