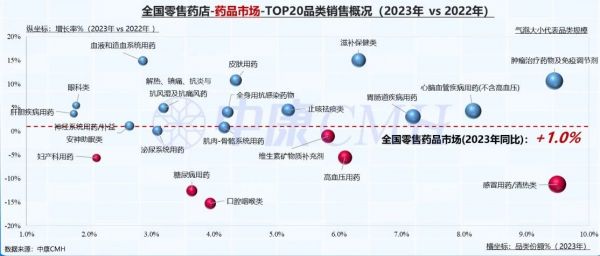

2023年全国零售药店市场规模达5,394亿元,与2022年相比下跌0.7%。

值得注意的是,滋补保健、血液、造血系统用药、肿瘤用药、皮肤用药为核心增长品类,2023年规模同比增长超10%。

01、处方药TOP20品种

在处方药TOP20品种中,西地那非、安宫牛黄、人血白蛋白位列2023年处方药市场前三名;奥司他韦表现最为亮眼,增长近4倍;达格列净和阿奇霉素同比增速超50%。

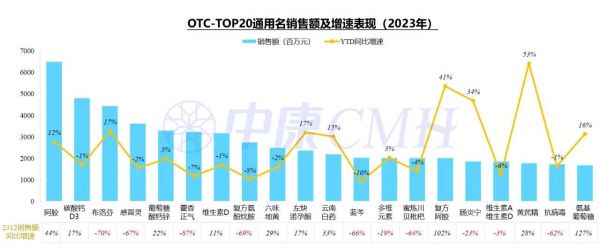

02、非处方药TOP20品种

在非处方药TOP20品种中,阿胶、碳酸钙D3、布洛芬2023年位列OTC市场前三名;感冒灵、藿香正气、复方氨酚烷胺、蓝芩、蜜炼川贝枇杷等感冒止咳咽喉品种规模呈现下跌。

此外,防疫品种需求在12月份同比下跌35.3%;从2023年10月份以来,零售药店规模趋势整体向好,实现环比增长。

在12月份,四类药高关联品类销售规模同比显著下跌,但相比11月份仍有较高需求,在感冒清热、止咳祛痰药品上,环比规模呈现较大增长。

与此同时,2023年10-12月份零售药店客流量呈现回升趋势。

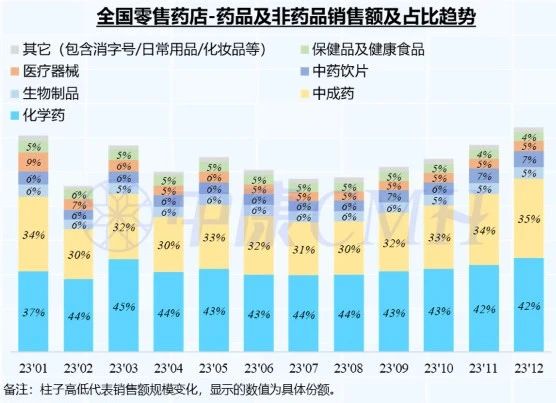

03、药品规模占比增长

2023年零售药店-药品规模占比达80.7%,同比增长1.0%;其中化学药增长3.4%,中成药因感冒退热、止咳咽喉等四类药需求下滑3.6%,生物制品规模增长12.1%。

04、非药市场销售规模整体下跌

2023年非药市场销售规模整体下跌7.3%,占比下滑为19.3%;仅中药饮片取得增长。在12月份,生物制品、中药饮片销售额保持增长趋势。

从处方性质来看,2023年处方药销售规模在药品市场中占比达55.8%,销售额同比增长3.7%;OTC药品规模呈现下跌,同比增速为-2.2%。

其中12月份处方药、OTC药品销售额同比均出现下滑,处方药规模下跌9.4%,OTC药品下跌幅度达50.0%。

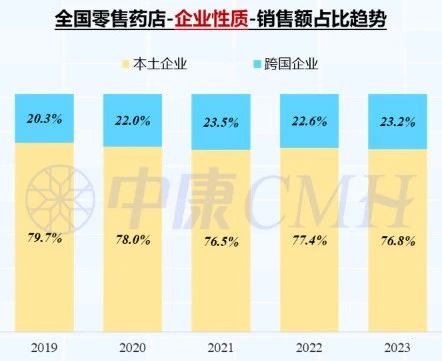

从企业类型来看,2023年跨国企业在零售药店的市场份额提升至23.2%,同比增长3.2%;本土企业占比76.8%,同比下滑0.3%。

2023年12月份,本土企业销售规模同比下跌39.7%,跨国企业下跌6.5%。

1