日前,A股上市药企一季报披露完毕,跨国药企一季度财报也陆续发布,首批“4+7”带量采购中标的14家企业(以集团计)中,京新药业认为“4+7”对公司的净利润增长有积极影响,阿斯利康中标产品收入增长,落选产品销售额下滑,德展健康因中标产品单价下降导致业绩下滑……可见“4+7”威力初显。据接近监管层的相关人士透露,第二批带量采购的品种基本选定,预计在下半年出炉。那么这些中标企业在第二批集采中增加了哪些可竞争的筹码呢?

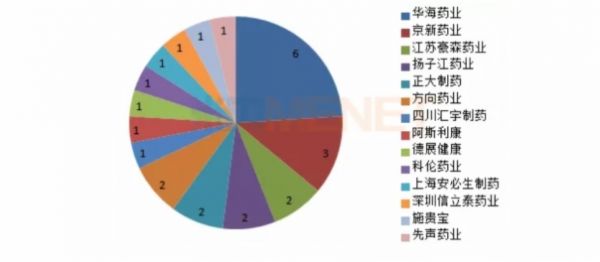

图1:首批“4+7”企业中标品种数(单位:个)

华海药业:沙坦事件阴霾渐散,业绩有待回暖

据华海药业一季报,公司实现营业收入11.99亿元,同比去年同期下滑3.22%;净利润1.36亿元,同比去年同期下滑16.23%。2018年受沙坦事件影响,公司全年净利润仅1.08亿元,同比去年下滑83.18%,2019年第一季度业绩下滑趋势放缓,首季净利润已超去年全年。5月7日,华海药业发布公告,氯化钾缓释片已于近日获得ANDA文号,公告当日华海药业打开涨停,收盘涨幅达8.15%。

表1:华海药业过评品种

(来源:米内网数据库)

截至5月14日,华海药业已有12个品种通过或视同通过一致性评价,其中有7个品种纳入首批“4+7”带量采购,公司中标6个品种。据米内网数据,2017年中国公立医疗机构终端,华海药业在氯沙坦钾片、利培酮片、厄贝沙坦氢氯噻嗪片、厄贝沙坦片所占市场份额较低。

5个非“4+7”品种中,多奈哌齐、伏立康唑、缬沙坦在2017年中国公立医疗机构终端的销售额相对较高,盐酸多奈哌齐片原研厂家为卫材,过评企业包括华海药业及重庆植恩药业,伏立康唑片原研厂家为辉瑞,华海药业独家过评。

京新药业:“光脚企业”受益,业绩大幅增长

京新药业在第一季度实现营业收入8.93亿元,同比去年同期增长38.81%;净利润1.31亿元,同比去年同期增长49.25%。京新药业表示,集采区域瑞舒伐他汀钙片降价,对公司营收有一定影响,增速可能减缓。总体而言,“4+7”集采对公司的净利润增长有积极影响,预计2019年上半年净利润将同比上升50%以上。

表2:京新药业过评品种

(来源:米内网数据库)

截至目前,京新药业有4个品种通过一致性评价,其中有3个已被纳入首批带量采购,公司均中标。据米内网数据,2017年中国公立医疗机构终端,京新药业在苯磺酸氨氯地平片、左乙拉西坦片、瑞舒伐他汀钙片所占市场份额较低或无市场份额。

盐酸舍曲林片有望入选第二批带量采购,该品种的原研厂家为辉瑞,京新药业独家过评,从2017年中国公立医疗机构终端的竞争格局看,辉瑞以61.66%的市场份额位居首位,京新药业以16.9%的市场份额紧接其后。

豪森药业:专注“首仿”,又一大品种有望参与集采

豪森药业拟赴港上市,于4月11日第二次向港交所提交IPO招股书。据招股说明书,公司目前有13个主要销售产品,除了1个1.1类创新药之外,其余12个品种均为首仿药。

表3:江苏豪森药业过评品种

(来源:米内网数据库)

目前豪森药业有7个品种通过或视同通过一致性评价,维格列汀片、阿哌沙班片虽按仿制药6类申报上市,但因纳入《中国上市药品目录集》视同通过一致性评价。豪森药业有2个品种纳入首批带量采购并全部中标,伊马替尼的原研厂家诺华落标后,陆续在安徽、山东、青海、吉林、海南、陕西等“4+7”以外的地区主动降价,石药集团、正大天晴等其他仿制药企业也在辽宁等地区主动降价。

5个非“4+7”品种中,降糖药瑞格列奈有望入选第二批带量采购,据米内网数据,2017年中国公立医疗机构终端非胰岛素类降血糖药TOP20产品中,瑞格列奈片以10.15%的市场份额排位第二。瑞格列奈片原研厂家为诺和诺德,目前仅豪森药业提交该产品一致性评价补充申请并独家过评。

扬子江药业:不惧价格竞争,中标品种迅速联动

表4:扬子江药业过评品种

(来源:米内网数据库)

目前扬子江药业有8个品种通过或视同通过一致性评价,有4个品种纳入首批带量采购,公司中标2个,其中盐酸右美托咪定注射液以133元/支中标,比其他仿制药企业在2017年平均中标价还高。

扬子江药业以“光脚者”中标,占主导地位的恒瑞医药因为产品暂未通过一致性评价而未能参与竞标。扬子江药业产品中标后迅速在甘肃、陕西、山东、辽宁等联动中标价,而恒瑞医药也不甘示弱,也在安徽、甘肃、辽宁等主动降价,抢占市场。

4个非“4+7”品种中,阿那曲唑片、格列美脲片有望入选第二批集采,阿那曲唑片原研厂家为阿斯利康,目前仅扬子江药业独家过评,格列美脲片原研厂家为赛诺菲,目前过评企业有扬子江药业、江苏万邦生化医药集团及重庆康刻尔制药。

德展健康:中标品种单价下降,业绩有所下滑

据德展健康一季报,公司实现营业收入4.81亿元,同比去年同期下滑38.92%,公司认为营收同比减少主要受“4+7”政策影响,产品销售单价下降所致;净利润1.21亿元,同比去年同期下滑32.09%,净利润同比减少主要受“4+7”政策影响,营业收入减少所致;销售费用2.27亿元,同比去年同期减少49.32%,销售费用同比减少主要是本期产品推广费减少所致。

德展健康核心产品为北京嘉林药业生产销售的阿托伐他汀钙片,2018年占公司总营业收入95%以上,存在“单品独大”风险。在首批“4+7”带量采购中,北京嘉林药业以超过80%的降幅中标该品种,作为公司核心大品种,其价格大幅下降导致2019年第一季度业绩下滑,销售费用大幅降低。德展健康认为,随着带量采购持续推进,公司有望快速替换原研,提高市场占有率。

阿斯利康:中标品种保持增长,落标品种销售额下降

阿斯利康2019年第一季度实现总营业收入54.91亿美元,其中产品销售额54.65亿美元,同比去年同期增长14%。Iressa(易瑞沙,吉非替尼)销售收入1.34亿美元,增速高达13%,这主要来自于以中国为首的新兴市场,美国市场由于Tagrisso(泰瑞沙,奥希替尼)的扩张,Iressa几乎没有销售额。

吉非替尼为首批带量采购品种,阿斯利康以超过70%的降幅中标,但另一品种瑞舒伐他汀落标,公司认为,2019年第一季度瑞舒伐他汀在中国地区的销售额下降6%至1.37亿美元,部分原因在于该品种未能成功进入“4+7”带量采购,而受此政策影响,公司未来在中国的销售额无法保持持续地高速增长。

有业内人士认为,阿斯利康对吉非替尼制定了一个精准、强大的销售策略,即通过进医保,带量采购中标来保持市占率,再把新上市的奥希替尼和吉非替尼捆绑销售,或许这也是阿斯利康肯大幅降价的原因。

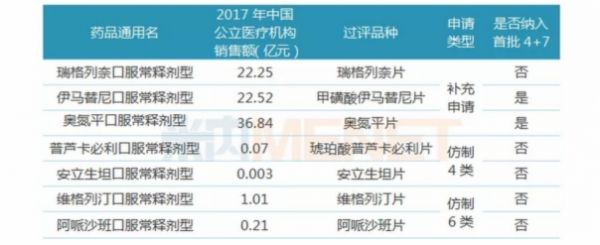

表5:阿斯利康有可能纳入第二批带量采购品种

(来源:米内网数据库)

而在即将到来的第二批带量采购中,阿斯利康有2个品种在2017年中国公立医疗机构终端销售额较高且已有企业过评,较大几率被纳入,这2个品种均由阿斯利康主导市场,公司是否会大幅降价来保持市占率?我们拭目以待!

信立泰:受“4+7”影响,业绩出现变动

深圳信立泰药业2019年第一季度实现营业收入11.89亿,同比去年同期增长5.52%;净利润3.22亿,同比去年同期下滑22.57%。公司表示,业绩变动主要是因为“4+7”带量采购将于3月底陆续执行,导致一季度这些城市终端清量库存,待政策执行备货,采购放缓。

表6:深圳信立泰药业过评品种

(来源:米内网数据库)

目前信立泰有6个品种通过或视同通过一致性评价,占公司总营收70%以上的硫酸氢氯吡格雷片被纳入首批带量采购,公司以超过60%的降幅中标。盐酸贝那普利片、匹伐他汀钙片有望入选第二批带量采购,目前仅信立泰独家过评。

科伦药业:10个过评品种,仅1个纳入首批集采

科伦药业2019年第一季度实现营业收入42.88亿,同比去年同期增长9.05%;净利润3.36亿,同比去年同期下滑12.4%。在首批带量采购中,科伦药业的草酸艾司西酞普兰片成功中选,该品种占公司营业收入比重较低,公司认为这有利于扩大相关产品的市场覆盖和销售,提升公司品牌影响力。

表7:科伦药业过评品种

(来源:米内网数据库)

目前科伦药业已有10个品种通过一致性评价,其中有6个为首家过评。10个品种中仅草酸艾司西酞普兰片纳入首批带量采购,在第二批集采中,盐酸克林霉素胶囊、阿莫西林胶囊均有被纳入的可能性,阿莫西林胶囊目前已有4家企业的产品通过一致性评价,竞争较为激烈。

四川汇宇制药:过评品种数不多,个个是重磅

四川汇宇制药目前有5个品种申报上市,均为注射剂,且以新注册分类申报,获批生产后视同通过一致性评价,受益于该申报途径,公司在注射剂一致性评价进展良好。注射用培美曲塞二钠是国内药企中首个过评的注射剂,四川汇宇制药独家过评。

表8:四川汇宇制药过评品种

(来源:米内网数据库)

目前四川汇宇制药有2个品种视同通过一致性评价,注射用培美曲塞二钠纳入首批带量采购,公司以“光脚者”身份中标,在该品种市场中占主导地位的齐鲁制药、原研厂家礼来纷纷在浙江等主动降价,巩固市场。多西他赛注射液有望纳入第二批带量采购,作为独家过评的四川汇宇制药,面对的竞争对手只有原研厂家赛诺菲,很大机会再次以“光脚者”身份中标。

结语

在4月16日举行的国务院政策例行吹风会上,国家医保局副局长在介绍药品集中采购最新进展时表示,目前“4+7”11个试点城市带量采购工作已经全面启动,截至4月14日24点,25个中选品种采购总量达到了4.38亿片/支,完成了约定采购总量的27.31%,总体进展超乎预期。2019年第一季度中标药企多处于备货、消耗库存阶段,带量采购所带来的影响可能会从第二季度起全面展现,米内网会持续关注!

来源:米内网数据库、上市公司公告等

注:数据统计截至5月14日,如有疏漏,欢迎指正!